汽車貸款利率是貸款人最在意的事之一,到底哪家利率便宜呢?

這裡我們將2024各家最新的汽車貸款利率一次分析比較,幫你整理出第一手資訊~

點此搶先看

15家車貸利率表

| 管道 | 利率 | 每月繳款金額 (10萬/最高年限) |

|---|---|---|

| 新光銀行 | 2.75~11.13% | NT1,316起 |

| 三信銀行 | 3.08~12% | NT1,325起 |

| 台新銀行 (含Richart車貸) | 2.99~15% | NT1,321起 |

| 陽信銀行 | 3~16% | NT1,514起 |

| 聯邦銀行 | 2.77~9.75% | NT1,514起 |

| 彰化銀行 | 定儲指標利率+ 6.05% (平均7.55~9%) | NT3,088起 |

| 元大銀行 | 4.15~11.38% | NT1,848起 |

| 台中銀行 | 3.5~16% | NT1,344起 |

| 樂天銀行(限電動車) | 1.88~15.62% | NT1,413起 |

| 上市融資公司車貸 (租賃三雄) | 2~15% | NT1,753起 |

| 遠信Car好貸 | 10~15% | NT4,449起 |

| 中國信託資融 | 5~16% | NT4,449起 |

| 當鋪 | 18~30% | NT18,257起 |

- 小備註:

- 中國信託資融為中信金控旗下台灣人壽創立的子公司,與中國信託銀行算是關係企業;

- 本身業務如:車貸、商品貸款等皆不受中國信託銀行控管!算是融資公司

- 相同情況:

- 中國信託資融與遠信車貸一樣,都是由大間的金控公司底下再分支,嚴格來說不受銀行法規範;都屬於融資公司的範圍。

- 這裡也用一張表讓你快速認識這2間:

| 比較 | 中信資融 | 遠信 | |

|---|---|---|---|

| 所屬集團 | 中信金 | 新光 | |

| 受不受銀行法規範 | 不受 | 不受 | |

| 聯徵影響度 | 高 | 高 | |

| 費用 | 4000~5500 | ||

| 比較 | 購車分期 | 汽車借款 |

|---|---|---|

| 用途 | 買車 | 借錢 |

| 額度 | 車價100%(最高500萬,需要保人) | 車價130%(最高350萬) |

| 利率 | 2~15% | 8~15% |

| 年限 | 最長6年 | 最長7年 |

| 種類 | 新車分期、中古車分期 | 原車融資、汽車增貸、營業車貸款 |

| 費用 | NT$4000~5500 | |

購車分期:車利率2%起,低負擔也能買新車

簡單來講,就是用「貸款」來買車,是目前最普遍的車貸用途。

- 車貸利率:2~16%

- 可貸額度:最高100%(需有保人)

- 申辦資格:有工作即可、無重大信用瑕疵就可辦

各家銀行購車貸款利率表點此查看

想了解更多?歡迎參考這一篇:買車貸款怎麼辦才划算?各家購車貸款利率3分鐘比較!

中古車貸款:全額車貸,喜提夢想愛車

- 車貸利率:3~16%

- 可貸額度:最高100%(需有保人)

- 申辦資格:有工作即可、無重大信用瑕疵就可辦

各家銀行中古車貸款利率表點此查看

汽車借款(原車融資):130%高額度,資金周轉最給力

汽車增貸:微負債整合,降低月付好簡單

營業車貸款:老闆周轉超容易,交易不卡3點半

營業車貸款其實也是原車融資,只是申請人從「民眾」變成「公司」

- 車貸利率:3.5~15%

- 可貸額度:最高車價130%

- 申辦資格:有15年內的營業車、營業登記執照就可以申辦

車貸利率多少合理?2024最新15家車貸利率表一次看

從上面的車貸專案介紹中,我們能知道汽車貸款大致可分成:新車貸款、中古車貸款、原車融資3種類型,下面我們也將各種類、各家車貸專案做全面分析比較; 讓你1次就知道哪家車貸利率最划算!

1.聯邦銀行2.5%優惠車貸利率僅限新車先繳息方案,且須透過車行配合業務辦理 2.樂天電動車方案僅限「純電動車」,油電混和車款不算!以上新車貸款利率表為各家表定利率,實際申辦利率還是要與專員資訊後才準喔! 回原段落

- 車貸比較:

- 以購車貸款利率來看,聯邦銀行提供的車貸利率2.88%~6.38%為最低!彰化銀行提供的定儲指標利率+6.05%最不划算。

由於車子只要掛牌、落地就會掉價,所以中古車貸款的額度與利率就比較不吃香,普遍來看最高只能貸到8成左右。

此外,銀行端提供的中古車貸款與融資公司提供的專案,在利率、額度都沒有比較優惠,這裡會建議你與融資公司辦理,才不會佔用信用額度喔!

以上中古車貸款利率表為各家表定利率,實際申辦利率還是要與專員資訊後才準喔!回原段落

以上原車融資利率表為各家表定利率,實際申辦利率還是要與專員資訊後才準喔!

新車購車貸款推薦:

- 1.台新銀行Richart車貸:

- 好過且車貸利率較低,降低還款壓力。

- 2.聯邦銀行車輛貸款:

- 購車貸款利率最低,申辦也輕鬆方便。

中古購車貸款推薦:

在比較前,要先告訴你一個概念:基本上中古車齡超過3年,銀行車貸利率都會在6%以上~~為了比較起來更貼近你實際購車狀況,我們統一假設購買超過3年的中古車。

- 上市融資公司:

- 上市融資公司的中古車貸利率貸下來都在5.6~7%左右,額度還比銀行高10~80萬。

- 三信銀行:

- 額度300萬算給的很誠意,實貸下來利率7~8%也算是可以接受範圍。

原車融資推薦:

- 1)台新銀行Richart車貸:

- 最高130萬額度,車貸利率6.5~13%也算合理範圍。

- 2)上市融資公司:

- 好過件+最高350萬高額度,讓資金可以更靈活周轉;車貸利率也比照銀行範圍,快速又安心!

- 3)聯邦銀行車輛貸款:

- 以5.72~9.5%低車貸利率出圈,但在額度、還款期數上就沒那麼優惠了,申辦前建議多多評估。

- 4)台中銀行汽車貸款:

- 以市場平均最低3.5%車貸利率傲視群雄,但車齡限制較大,1-2年車才有優惠;想要低利率車貸可以斟酌

汽車增貸推薦:

- *汽車增貸僅限新車

汽車貸款額度貸多少?3個額度試算步驟輕鬆估算!

步驟1.了解車價:

車價會因為車種、車況與妥善率等因素影響,由於評估種類繁雜,我們建議採用【權威車訊(天書)】為車價標準。 但由於天書只有在「中古車行」可以看,一般民眾我們建議使用好車大聯盟、汽車鑑價網等網站來估算車價。

要素2.貸款種類:

汽車貸款可以分成「購車」與「融資」,2種的車價計算方式也會有所不同。

- 購車:看「賣出價(建議售價)」

- 融資:看「買進價(收購行情)」

我們這裡以2024年度熱銷第一名的TOYOTA 【Corolla Cross】舉例

Corolla Cross車價試算

新車價:$859,000(2024最新官網售價),以下為中古車價:

| 年分 | 購車價 | 融資價 |

|---|---|---|

| 2020 | NT626,000起 | NT564,000起 |

| 2021 | NT671,000起 | NT604,000起 |

| 2022 | NT716,000起 | NT644,000起 |

| 2023 | NT760,000起 | NT684,000起 |

要素3.車貸成數:

最後一個影響因素就是車貸成數,又會因為「銀行」與「融資公司」2個車貸管道而有不同成數:

| 管道 | 購車 | 融資 |

|---|---|---|

| 銀行 | 70~90% | 80~90% |

| 融資公司 | 80~100% | 90~130% |

為什麼級距差那麼多呢?下面幫你清楚整理!

Cross車貸額度試算:

來!我們這裡不囉嗦,直接貸Cross幫你試算:

| 管道 | 購車(可貸額度) | 融資(可貸額度) |

|---|---|---|

| 銀行 | 56.3萬~72.4萬 | 64.4萬~72.4萬 |

| 融資公司 | 64.4萬~80.5萬 | 72.4萬~201.2萬 |

- 特別留意:

- 汽車貸款額度最高就是350萬,儘管你可以貸到4、500萬,也是只會提供350萬的資金喔!

- 但上面的車價都是預設好的「理想狀況」,實際額度還是經過專業貸款顧問評估才精準!

車貸試算:

4個車貸必備資料

上面所有資料皆提供影本即可,且不用被抵押!若你申辦時,承辦方有說到:「為保障雙方權利,貸款人需要抵押身分證件。」這絕對是車貸陷阱之一,請直接找其他間融資公司承辦。

專業的貸款公司能讓你更好辦理汽車貸款!為什麼呢?因為我們能根據你的需求、狀況篩選出最有優勢的徵審資料,不僅可以讓你談到更理想的額度、優惠的貸款利率,也能大幅提升過件率!

汽車貸款5步驟

Step1.與專業貸款公司諮詢汽車貸款

Step2.依照建議備齊資料

申覆

申覆就是「重新覆審」的意思,透過補強證明、補交有利的資料後,讓融資公司能再次進行審核。特別注意!申覆只能由貸款專員向融資公司提出,所以若你是在網路自己辦理汽車貸款的話,就不能進行申覆喔!Step3.照會審核

Step4.對保簽約

銀行/融資公司會再次說明汽車貸款的額度、利率,並將所有貸款資訊透明公開。

詳細面談說明後,雙方進行對保程序,並簽訂貸款合約,清楚說明雙方之間的權利義務。

簽約完後,融資公司會將貸款人的汽車設定動產擔保,也就是「動保設定」。

融資公司會先與貸款人收取動保設定費用為4000~5500元,並直接支付給監理站。

- 貸50~90%:4000元

- 貸90~130%:5500元

臨櫃申請

- 準備相關資料:

- 動產擔保交易登記申請書(監理所可索取)

- 動產抵押設定契約書(雙方當事人自行簽訂)

- 動產所有權證明文件(如汽車行照、機車行照)

- 債權人及債務人身分證明文件

- 攜帶上述資料至監理所辦理動保設定登記。

- 監理所審核資料無誤後,會在動產所有權證明文件上註記動保設定,並發給動產擔保交易登記證明書。

線上申請

- 加入車輛動產擔保線上登記系統會員。

- 登入系統填寫動保設定申請資料。

- 上傳相關文件。

- 以信用卡或轉帳方式繳納規費新台幣NT4,000~5,500 元。

- 監理所審核資料無誤後,會在系統上完成動保設定登記,並寄發電子郵件通知申請人。

動保設定注意事項

- 動保設定的效力為5年,期滿後需重新設定。

- 若債務已清償,債權人應於30日內辦理動保設定註銷登記。

- 未辦理動保設定註銷登記,可能影響車輛過戶或買賣。

Step5.喜提汽車貸款金!

汽車貸款條件有哪些?6個項目讓你貸好又貸快!

- 年滿18歲以上。

- 名下有車,車齡最好在14年以內且車況良好

- 名下有薪轉、勞保、等可證明個人財力,貸款額度就可以比較高

- 汽車有殘餘價值,額度是汽車殘餘價值×1.3倍(可參照權威車價)

- 申請的車沒有被私人設定

- 貸款人名下貸款繳交皆正常

掌握4個重點,爭取最低汽車貸款利率!

不管是融資貸款還是購車分期,我們都會因為「車價」、「個人還款能力」而影響到車貸利率。為了幫助你更好爭取到優惠車貸利率,下面我們整理出3個加分重點,趕快截圖下來吧!

方向1.保持良好車況

前面有提到車價是影響到車貸利率的要素之一!銀行或是融資公司(以下統稱融資公司)在對保時也會依據車況來調整最後額度與利率。

所以平常時就要好好保養車子,定期更換老舊零件、抹潤滑油保養等,都能讓車況維持良好狀態。

方向2.提供工作、財力證明

有穩定的工作或是足夠的財力證明,就能讓融資公司更放心借款給你。我們通常會建議你提供勞保or薪轉資料來證明你有穩定工作,可以更容易取得更優惠的利率!

此外,也可以提供定存利息證明、保險明細、股票/基金明細等財力證明,也是非常棒的加分細項。

工作證明:

- 薪轉紀錄

- 勞健保明細

- 員工證(影本)

- 工作照(沒薪轉勞保推薦)

- 個人所得清單(沒薪轉勞保推薦)

- 去年度扣繳憑單(沒薪轉勞保推薦)

- 6個月以上存摺明細(沒薪轉勞保推薦)

加分財力證明:

- 股票明細

- 基金明細

- 壽險投保證明

- 定存利息單據

- 不動產持有證明

以上證明資料,各選2~3項即可。比如說:我今天工作證明選擇勞保、薪轉;加分財力證明就選基金、保險明細。

方向3.提供還款紀錄

方向4.舊戶更優「貸」

怎樣算舊戶呢?

- 銀行:

- 在該間銀行有固定匯款的存款戶頭、常使用該間銀行的信用卡。

- 融資公司:

- 曾經辦理過機車貸款/無卡分期等。

小心!這些車貸利率陷阱一定要避開!

車貸利率陷阱

剛剛提及的「0利率專案」、「低月付金專案」、「每萬元利息只要300」等,都是不肖業者包裝好車貸利率陷阱的,下面我們也來詳細了解:

陷阱1.「0利率專案」

我們在《車貸利率陷阱篇》有提到0利率車貸的操作手法就是將原本要收取的利率灌在貸款總額,例如:原本這台車是50萬的現金價,但如果是0利率方案,車價總和則變成了53萬!

陷阱2.「低月付金專案」

同樣也是利率陷阱篇有提到的車貸陷阱,簡單來說就是辦裡全額貸款買車時,可能貸款36期,月付都低於1萬元,結果到貸款結束;

第37期會要求債務人全額付清尾款;或是逐年遞增貸款月付金等。在簽約前一定要詳細檢閱貸款合約書,才不會誤踩地雷啊!

陷阱3.「每萬元利息只要300」

看清車貸話術

綁約要注意

不管是銀行還是融資公司的車子貸款,都會設定「綁約期(也稱為限制清償期)」,在這段期間內都不可以提前還款,否則會有違約風險,需要額外支付總額度12%的違約金。

通常綁約期會落在18~24期,也就是1年半~2年的時間。

車貸信貸哪個好?個人經驗告訴你

不管是購車貸款還是汽車融資,不少朋友們也會使用信用貸款來貸出資金。

下面我們依據購車、融資的角度,帶你評估到底要選擇車貸好還是信貸好!

購車比較:

| 貸款方案 | 購車貸款 | 信用貸款 |

|---|---|---|

| 額度 | 車價90% | 個人收入22倍,最高300萬 |

| 利率 | 2.8~9.5% | 1.65~15.99% |

| 手續費 | NT3,500 | NT6,000 |

| 限期 | 最多7年 | 最多7年 |

| 佔信用額度 | 不佔 | 佔 |

| 購車議價空間 | 無現金議價空間 | 有現金議價空間 |

| 賣車便利度 | 不容易賣 | 容易賣 |

| 擔保品 | 汽車 | 無擔保品 |

| 過件率 | 高 | 低 |

融資(借款)比較:

| 貸款方案 | 汽車融資 | 信用貸款 |

|---|---|---|

| 額度 | 車價130萬,最高350萬 | 個人收入22倍,最高300萬 |

| 利率 | 6~15.99% | 1.65~15.99% |

| 手續費 | NT3,500 | NT6,000 |

| 限期 | 最多7年 | 最多7年 |

| 佔信用額度 | 不佔 | 佔 |

| 過件率 | 高 | 低 |

購車

乍看之下信用貸款利率貌似比較便宜,但實際上普通貸款人根本貸不到那麼低的利率!目前只有軍公教、國營事業、上市櫃公司主管、醫師等職業能貸到最低利率。

此外,表訂1.65%利率是浮動利率,且只有前3~6期有優惠,過期後會回升到原利率(3~15.99%),依據收入與職業狀況而定。

怎麼選擇車貸與信貸呢?

這裡提供6個面向讓大家參考:- 貸款人收入:貸款人年收入有達到60~80萬,選擇信用貸款的話利率會比較低

- 名下有過多負債:有太多負債會影響信貸額度、過件,建議選擇汽車貸款

- 現金買車的議價空間:當現金買車所提供的議價空間小,建議選擇汽車貸款

- 2~3年內有換車規劃:因為汽車貸款會有動保設定,不利於二手車轉賣,所以建議選擇信用貸款

- 貸款過件率:通常汽車貸款的過件率較高,若貸款人想要穩定過件,建議選擇汽車貸款

- 信用額度:每位貸款人都有一個信用額度限制,若擔心佔用太多信用額度,建議選汽車貸款

融資(借款)

以融資角度來看,我們會建議從實際額度與利率來判斷:通常汽車融資利率在6~15.99%,實際約貸到8~10%;實際額度約100~300萬之間。

信用貸款的實際額度通常都會落在貸款人薪資的15~17倍,以月薪3萬為例,通常都會在45~51萬左右;利率都會在8~16%。

怎麼選擇?個人經驗分享:

先說明本人的月收5萬,名下無任何負債,且有薪資明細與信用卡還款紀錄,過去我自己也有辦過信用貸款與汽車融資貸款。 那時候辦理汽車融資,額度給我150萬,利率8%;信用貸款額度75萬,利率15%!是的你沒看錯,許多網站都會說信用貸款利率給很低,其實並沒有,都是話術! 這裡還是建議你辦理汽車融資方案,不僅利率低過件快,而且還很敢給!對於真正有周轉、還款壓力的朋友們來說,會是比較適合的貸款。最多人問的汽車貸款 Q&A

原因1.3個月~半年內重複申辦

雖然上市融資公司不像銀行一樣會看聯徵紀錄,但我們仍有一套完善的內部信用系統來有效管理貸款人的相關資訊。 一旦你在過去3個月~半年內曾諮詢並被退件,那你在申請汽車貸款時,可能更容易遭遇被拒絕的情況。原因2.3個月內辦過商品貸款

說老實話,融資公司會認定辦理商品貸款=短期狀況很不OK,容易有呆帳風險,所以申辦大額度的汽車貸款就會直接被退件。原因3.有重大信用瑕疵

此外,有以下重大信用瑕疵也不會過汽車貸款:- 呆帳

- 強制停卡

- 警示戶

原因4.負債比例高

負債比(Debt Burden Ratio,,又稱為 DBR)是用來衡量負債的其中一個指標,通常會用負債比率=(負債總額/資產總額)× 100% 來計算負債比。 一般來說月負債比<70%收入會較佳!- 月負債比

- 每個月需償還的負債支出 ÷ 平均月收入

- 平均月收入

- (月薪 x 14 個月)÷ 12 個月

原因5.財力證明資料不齊全

當然也有財力證明資料準備不周而被退件的狀況,這時我們建議你直接申請「申覆」,才不會被算成「短期被退件」的紀錄。車貸只酌收動保設定費NT4000~5500元,不會另外收「包裝費」、「代辦費」、「簽約費」等

只要持有清償證明,就可以辦理過戶。此外,為了保障汽車過戶的權益,建議將清償證明正本留存至少1年以上。

其他汽車貸款小知識:

銀行車貸額度實際計算方式:

- 車價90%且不超過月薪22倍

- 銀行提供的購車貸款額度最高為車價90%,一定要有頭期款;而且貸款總額度不能超過薪資的22倍!

- 比如說今天薪資1個月3萬,那最高車子貸款額度就是66萬。

- 新車僅限代理商

- 新車貸款僅限與【代理商】購車才算(像是台灣賓士、汎德股份、和泰汽車等,你可以參考這一篇➡台灣汽車公司列表),坊間的「外匯車」要用中古車貸喔!

最高放款&最高100%額度怎麼看?

貸100%車貸要注意:

車貸小叮嚀

中古車貸小叮嚀

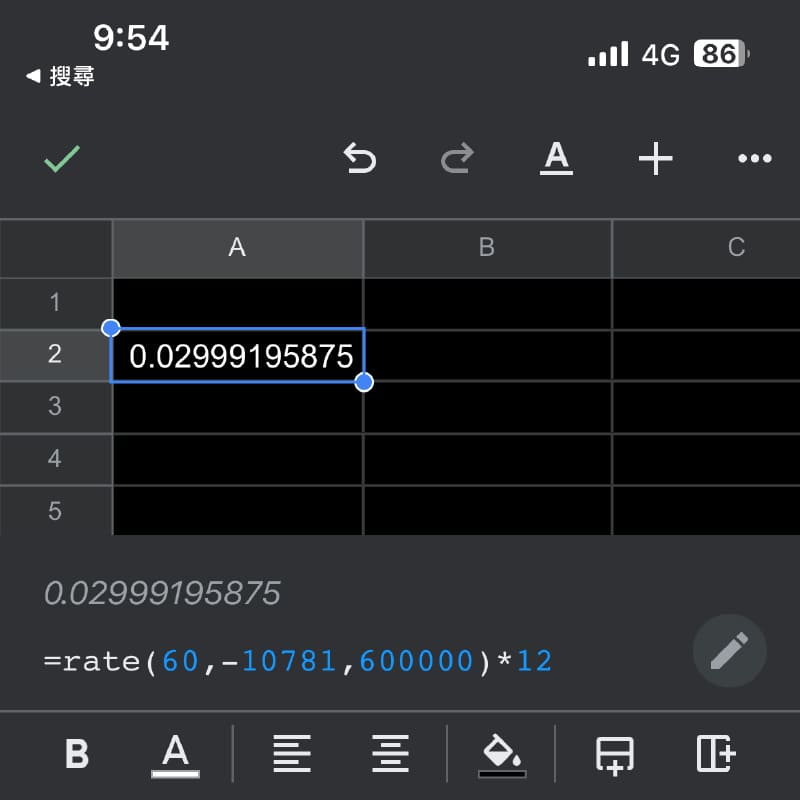

Rate是Excel中專門計算車貸利率的方式,公式為=RATE(繳款期數 , -每月繳款金額 , 貸款金額)*12

這裡也帶一組數字給你試算:

- 本金:15萬

- 期間:3年

- 每月繳款金額:4,700

- =RATE(36 , -4700 , 150000)*12≒8%

車貸算【單利】還是【複利】?

- 單利

- 本金+(本金 × 利率)× 期間=本利和

- 複利

- 本金 ×(1+年利率)^期間=本利和(^為次方的意思。)

- 試算:

- 本金:50萬,利率:5%,期間:3年

- 單利:500,000+(500,000×0.05)×3=575,000

- 複利:500,000×(1+0.05)^3=578,813

你只要有一個觀念:「只要是貸款,不管購屋貸款、信用貸款還是汽車貸款,都一律採用『複利』!」

本息均攤:

- 優點:

-

- 車貸還款費用固定,有效降低月付金壓力

- 便於個人更有效規劃財務

- 缺點:

-

- 總利息費用>本金均攤

- 適合對象:

-

- 月收入固定的上班族。

- 有其他財務規劃的族群。

本金均攤:

- 優點:

-

- 總利息費用較少

- 缺點:

-

- 每一期車貸浮動利息高

- 不利於個人財務規護

- 適合對象:

-

- 收入較高、財務能力較為寬裕的家庭或個人。

- 預期未來收入會減少的人使用,ex:退休族、銀髮族。

銀行與融資公司在計算額度上,都會有些許不同,這也是因為雙方對於「風險」的成本規避、金管會介入程度有很大的關係。

這裡我們直接下結論:銀行車貸額度低,利率低;融資公司額度高,利率高。

銀行算法:

小潤薪資43,000,年終領1.5個月,平均月收入就是43000×13.5÷12=48,375

那麼依據級距,可得:

- 一般信貸,DBR×15~17=48,333×15~17=725,625~822,375

- 車貸,DBR×18~19=48,333×18~19=870,750~919,125

- 車貸並提供保人,DBR×20~22=48,333××20~22=967,500~1,064,250

算完DBR後,我們要再接著看月負債比~

月負債比怎麼看?

月負債收支比=每個月需要償還的負債 ÷ 平均月收入x100%,一樣拿小潤的例子:小潤今天平均月收入為48,375,有一筆月付21,749元的信用貸款正常償還,那小潤的月負債比就是:21,749 ÷48,375x100%=45%。通常銀行最高負債比上限是60%,也就是說小潤的車貸月付金最高上限為:7,250,這額度大約是35萬,60期的車貸專案。